Simulador sistema alemán en Excel con tabla

En este artículo te presentamos un simulador del sistema alemán de amortización en Excel que te permite calcular mes a mes cuánto pagarás de capital, intereses y cuál será el total de tu cuota. Con esta herramienta, podrás visualizar cómo disminuyen tus pagos mensuales con el tiempo y tomar decisiones financieras con mayor claridad.

Tabla de amortización alemán

Hazte con este simulador de sistema alemán en Excel haciendo clic en el botón de abajo:

Datos de la plantilla

Qué es el sistema alemán de amortización

El Sistema Alemán es un método para pagar préstamos en el que la amortización del capital es constante en cada cuota. Esto significa que en todas las cuotas se devuelve la misma cantidad de capital. Lo que varía, en cambio, es el monto de los intereses, que van disminuyendo a medida que el saldo de la deuda se reduce.

En consecuencia, la cuota total (amortización + intereses) comienza siendo más alta y va bajando mes a mes, ya que los intereses se calculan sobre el capital pendiente, que disminuye con cada pago.

¿Cómo funciona el excel simulador del sistema alemán?

Este simulador en Excel está diseñado para calcular un plan de pagos según el Sistema Alemán, un método en el cual la amortización del capital es constante durante todo el período del préstamo.

La estructura del archivo se divide en tres bloques:

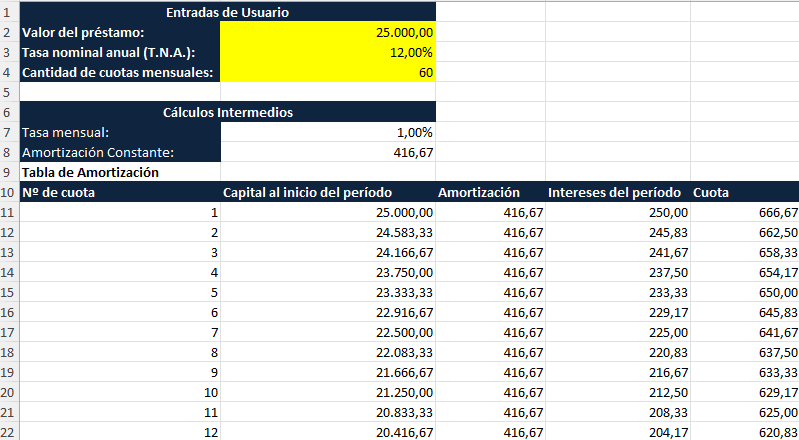

1. Entradas del Usuario (celdas en amarillo)

Aquí el usuario debe ingresar:

- Valor del préstamo (B2): En este ejemplo, 25.000 €.

- Tasa nominal anual (T.N.A.) (B3): En este caso, 12%.

- Cantidad de cuotas mensuales (B4): Aquí se indica que se pagará en 60 cuotas.

2. Cálculos Intermedios

- Tasa mensual (B7): Se calcula automáticamente dividiendo la T.N.A. entre 12, resultando en 1% mensual.

- Amortización constante (B8): Calculada como el valor del préstamo dividido entre la cantidad de cuotas. Aquí es 25.000 € / 60 = 416,67 €. Esta será la parte fija de capital que se paga en cada cuota.

3. Tabla de Amortización

Cada fila de la tabla corresponde a una cuota mensual e incluye:

- Nº de cuota (columna A): Del 1 al 60.

- Capital al inicio del período (columna B): El monto pendiente de pago antes de aplicar esa cuota.

- Amortización (columna C): Siempre 416,67 €, ya que es constante.

- Intereses del período (columna D): Calculados como el 1% del capital pendiente.

- Cuota (columna E): Es la suma de la amortización y los intereses. Como los intereses bajan, la cuota total también disminuye mes a mes.

Ejemplo práctico

Supongamos que tienes un préstamo de 25.000 €, con un interés del 12% anual y que decides pagarlo en 60 meses.

- En el primer mes, pagas:

- Amortización: 416,67 €

- Interés: 1% de 25.000 € = 250 €

- Cuota total: 666,67 €

- En el segundo mes, el capital pendiente ya es 24.583,33 €, y el interés se reduce a 245,83 €, por lo tanto:

- Cuota total: 416,67 € + 245,83 € = 662,50 €

- Esto continúa hasta la última cuota, donde ya sólo queda por pagar la última porción del capital y un interés muy pequeño.

Descargar tabla de amortización alemana

Haz clic aquí abajo para descargar tu tabla para simular tu préstamo según el sistema alemán en Excel totalmente gratis.